3月10日,河北彩客新材料科技股份有限公司(以下简称“彩客科技”)IPO将迎北交所上会审核,公司拟募资2.10亿元投向产能扩建及研发升级。上会窗口期,公司披露2026年上半年营收、净利双双“预警”,叠加增长结构失衡、供应链双集中、实控人近2.7亿元对赌回购、资产权证瑕疵等多重合规与经营隐患,本次IPO审核不确定性显著上升。

这家主营DMSS、DATA等精细化工产品的高新技术企业,此前财报表现亮眼,2022至2025年公司营收与净利润持续增长。但公司于3月披露的2026年上半年业绩预告显示,公司2026年上半年营收、净利双双预降,最大降幅均超14%,上市前业绩突然“变脸”。其业绩高增长长期依赖原材料降价红利,核心产品售价连年下滑,净利增速远超营收,增长结构异常,已遭北交所重点问询。

经营层面,公司上下游高度集中风险突出。公司前五大客户销售占比常年超55%,第一大客户温州金源贡献近三成收入,核心产品DATA更是超九成依赖单一客户,客户变动将直接冲击营收。上游采购同样集中,关联采购金额居高不下,内控与公允性存疑。

资本层面,公司实控人戈某旗下企业背负近2.7亿元对赌回购义务,若2026年底前未能上市,投资方有权要求回购,巨额资金压力或引发股权结构波动。同时,在合规层面,公司部分房产及募投研发中心尚未取得不动产权证书,存在权属瑕疵;公司还出现关联方资金拆借、内控不规范等问题,虽经整改仍拉响上市“警报”。

业绩“变脸”与增长“虚火”

公开信息显示,彩客科技成立于2005年,为高新技术企业、专精特新“小巨人”,主营DMSS、DATA、DMAS、DMS等精细化工中间体,产品应用于有机颜料、食品色素、光稳定剂等领域。公司IPO于2025年6月25日获得受理,并于当年7月18日进入问询阶段。保荐机构为中泰证券。

IPO临门一脚,彩客科技却在IPO最敏感窗口期披露业绩预警,上演业绩突然“变脸”。3月,公司披露2026年上半年业绩预告,公司营业收入为2.5亿元至2.7亿元,预计同比下降4.62%至11.68%;归母净利润7400万元至8300万元,预计同比下降3.97%至14.39%;扣非归母净利润7300万元至8200万元,预计同比下降3.80%至14.36%,盈利全面承压。

公司将原因归结为中美贸易摩擦、海外客户订单波动、汇率变动及公司车间生产设备检修,海外高依赖与抗风险能力短板集中暴露。

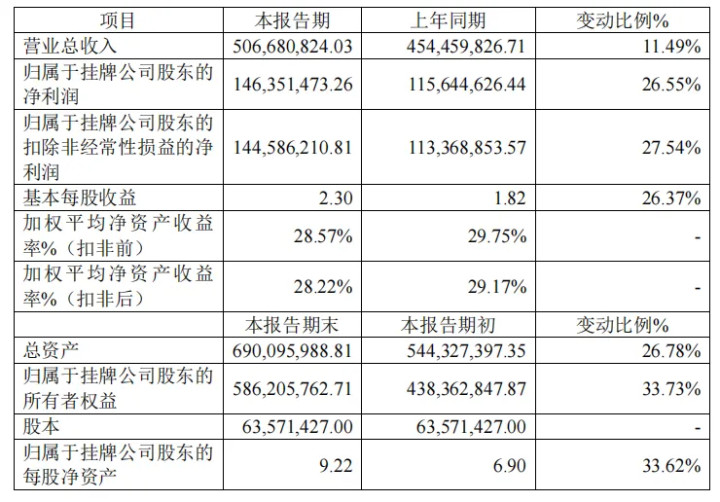

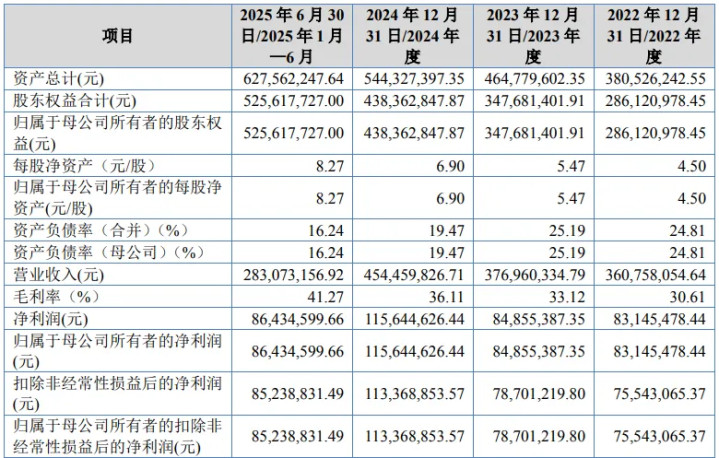

而在此前四年,公司交出的却是一份“完美增长曲线”。财报显示,2022年至2025,公司营收分别为3.61亿元、3.77亿元、4.54亿元、5.07亿元;归母净利润分别为8314.55万元、8485.54万元、1.16亿元、1.46万元;公司主营毛利率由2022年30.61%升至2025年上半年41.27%,盈利表现亮眼。

上市前业绩突然失速,暴露公司业绩增长的脆弱性。更诡异的是,彩客科技长期存在“净利增速远超营收”的反常现象。

从近四年财报数据看,2022年,公司营收同比增长4.07%,归母净利润同比激增102.12%;2024年,公司营收同比增长20.56%,归母净利润同比增长35.13%;2025年,公司营收同比增长11.49%,归母净利润同比增长26.55%,净利与营收“剪刀差”扩大,背离正常经营逻辑。北交所“一针见血”,要求公司说明扣非归母净利润增长幅度高于营业收入增长幅度的原因及合理性。

拆解盈利驱动可见,高毛利并非来自产品提价或技术壁垒,而是依赖原材料降价红利。2022至2024年,公司四大核心产品DATA、DMSS、DMAS、DMS的单价连续下滑,其中DATA由8.31万元/吨降至7.49万元/吨,DMAS跌幅超16%,从2.25万元/吨降至1.88万元/吨,四款产品单价均创新低。公司称成本降幅大于售价降幅实现毛利优化,但该模式不可持续。

彩客科技主要原材料为顺酐、甲醇钠、对甲苯胺和乙醛等,数据显示,2022年至2025年上半年,公司直接材料成本占公司主营业务成本比重分别为55.52%、52.76%、50.12%和52.58%。原材料采购价格是影响公司主营业务成本的主要因素,一旦原材料价格反弹、下游议价受限,毛利率与净利将面临快速回落风险。北交所也要求公司对此做量化的敏感性分析并补充风险揭示。

敏感性测算显示,原材料价格上涨将快速侵蚀利润。若原材料涨价5%,利润总额降4.33%-7.95%、毛利率降1.55-1.92个百分点;若原材料涨价10%,利润总额降8.66%-15.91%、毛利率降3.09-3.85个百分点。这意味着,一旦原材料价格反弹,公司盈利将瞬间承压。所谓高增长,不过是吃周期红利的“虚火”。

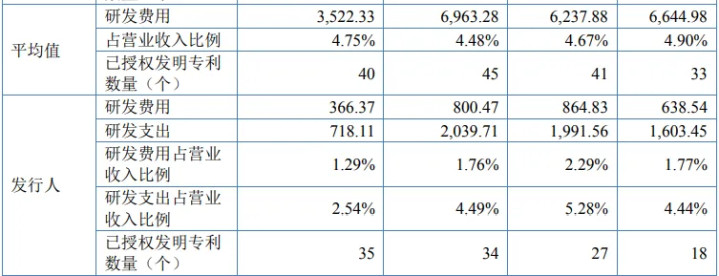

研发短板进一步削弱长期竞争力。2022年至2024年,公司研发费用638.54万元、864.83万元、800.47万元,研发费用率1.77%、2.29%、1.76%,大幅低于同行均值。部分专利来自关联方受让、发明人为关联方员工,研发独立性与核心技术权属遭监管问询。

此外,公司外销收入占比超40%,受美国市场关税35%-55%的影响,2025年上半年公司对美客户收入占比由11.53%骤降至1.94%;其中对DIC集团销售随其产线波动大幅起伏,外部环境扰动加剧经营波动。财务质量亦存隐忧,2025年公司资产减值损失同比增142.9%,信用减值由净收益转为净损失81.15万元,资产质量承压。

客户高度依赖与关联交易内控承压

彩客科技经营稳定性受上下游高度集中钳制,议价能力与抗风险能力显著偏弱。

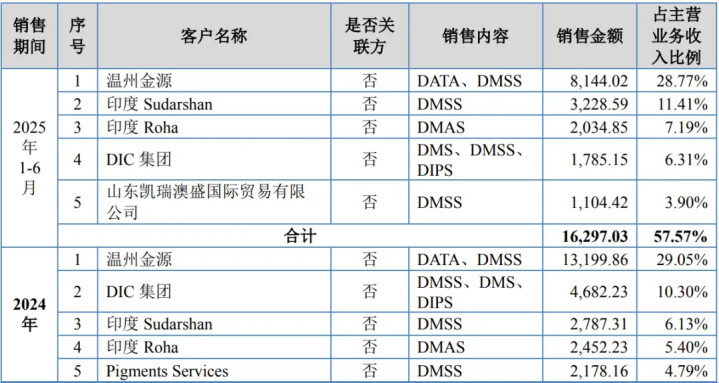

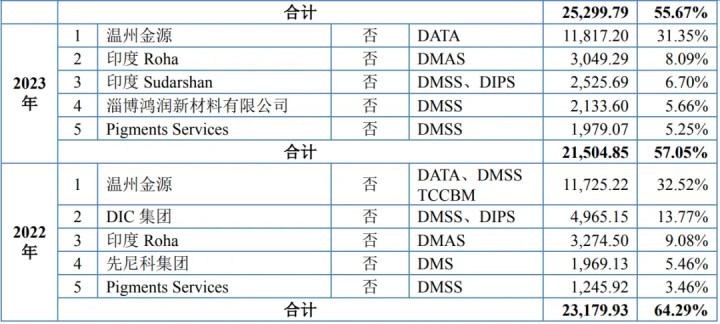

彩客科技的客户集中度高。2022年至2025年上半年,公司前五大客户销售金额分别为2.32亿元、2.15亿元、2.53亿元和1.63亿元,占比分别为64.29%、57.05%、55.67%和57.57%,始终维持在55%以上的高位,其中,第一大客户温州金源新材料科技有限公司(以下简称“温州金源”)贡献近三成收入,2022年至2025年上半年,销售占比为32.52%、31.35%、29.05%和28.77%。

更致命的是,公司核心产品呈现极高度的单一客户依赖。2022年至2025年上半年,公司向温州金源销售DATA产品的金额占当期DATA销售总额的比例分别为97.66%、96.59%、89.42%和90.13%,九成以上的核心产品销售绑定单一客户,若客户经营调整或订单转移将直接冲击营收。公司还存在向竞争对手销售、第三方回款、信用期外应收账款占比较高等问题,监管要求核查是否放宽信用政策刺激销售。

与此同时,彩客科技上游采购同样集中且关联交易较多。2022年至2024年,公司前五名供应商的采购占比分别为61.28%、65.00%、55.70%,虽对最大供应商淄博齐翔腾达的采购占比从31.95%降至19.14%,但仍处于较高水平。

公司关联方较多,主要包括实际控制人戈某所控制的彩客集团和华戈集团相关企业,关联方彩客华煜生产染料中间体和无机颜料等。关联采购金额居高不下,2022年至2025年上半年,公司关联采购6912.13万元、7515.76万元、6675.76万元和3567.30万元,占主营业务成本分别为27.63%、29.81%、23.00%和21.46%,主要系向关联方彩客华煜采购蒸汽、污水处理、生产用水、电费等。北交所要求核查关联交易公允性,是否存在代垫成本、利益输送。公司虽在回复中称,2024年2月电费结算已实现直连电力公司,但未来仍将持续存在关联采购。

彩客科技生产涉及氢气、甲醇钠等危险化学品,产生废气、废水、固废等污染物,但环保投入却逐年下降。2022年至2024年,公司环保总投入2686.12万元、2479.53万元、1992.01万元,监管要求补充环保投入明细、核查与排放匹配性,防范关联方代付环保成本。

2.7亿元对赌回购叠加控制权稳定性存疑

资本与治理层面,公司实控人2.7亿元对赌回购、控制权架构、募投合规性三重风险叠加。

2023年6月,实控人戈某控制的山东彩客新材料引入9家机构增资2.11亿元,约定若彩客科技未能在2026年12月31日前完成合格IPO,投资方有权要求戈某及相关主体回购股权。按3.5年持股期、年化8%收益、未分红测算,回购金额约2.7亿元。而回购义务的履行,将直接考验实控人的资金实力。尽管公司称回购主体信用状况良好,可通过自有资金、资产出售等方式履行义务,且该对赌不会影响彩客科技的控制权稳定性,但巨额资金需求或引发股权质押、结构波动,为上市后治理埋下隐患。

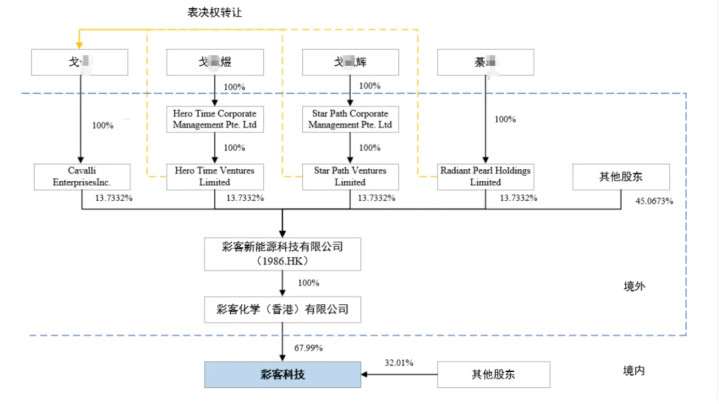

同时,公司实际控制权的认定也备受关注,戈某通过多层境外主体持有彩客新能源、彩客香港67.99%的表决权进而控制彩客科技,其配偶綦某、未成年子女虽间接持有彩客香港股权,但未被认定为共同实际控制人。公司称綦某不参与经营决策,表决权也已转让给戈某,但家庭成员的股权安排,仍让市场对公司控制权的长期稳定性存有疑虑。

募投项目风险凸显。公司拟募资2.10亿元投向产能扩建与研发升级,但2025年上半年主要产品产能利用率已跌至70%以下,新增产能或加剧供需失衡。募投研发中心升级项目(投资4506.22万元)所在地尚未取得不动产权证书,叠加部分自有房产无证,资产权属瑕疵直接影响募投合规性。

此外,公司曾发生关联方资金拆借、内控不规范、会计差错更正等问题,虽完成整改,但公司治理、内控有效性、信息披露规范性仍需全面验证。

记者:贺小蕊

财经研究员:邓晓蕾

捷希源配资提示:文章来自网络,不代表本站观点。