普通家庭掏空六个钱包、背负三十年房贷买下的一套房,最怕面对两大终极悬念。

大家心里一直嘀咕,这房子说是70年产权,等时间到了,几百万的资产会不会瞬间清零?

再就是小两口结婚买房,为了表忠心或者图个心安,总想着房产证上写上两个人的名字。

这真到了要背债或者感情破裂的那一步,会不会落得个人财两空?

其实面对这两个让人夜不能寐的问题,国家的法律早就亮出了底牌,而懂行的业内专家给出的实操建议,往往跟咱们普通人的传统直觉完全相反。

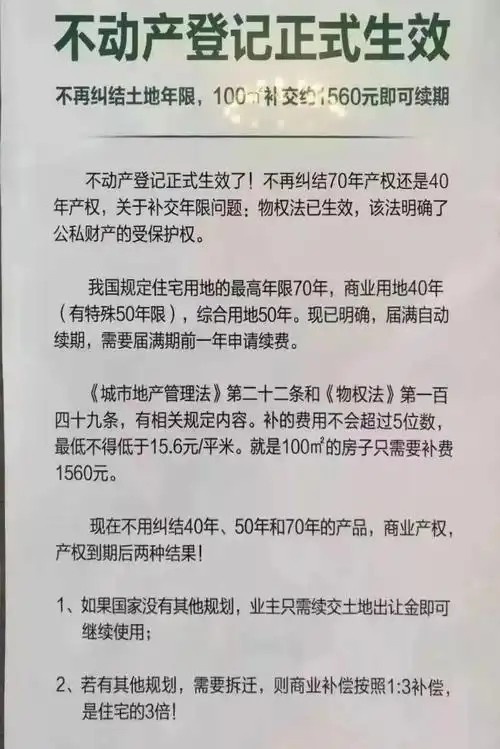

产权倒计时,70年后房子究竟是谁的?

关于房子的产权期限,咱们得把一个常识刻在脑子里。所谓的70年,从来都不是指你这套房子的寿命,而是这块地的使用期限。

国家的定心丸,房随地走,自动续期

咱们可以这么理解,你花钱盖了一栋别墅,这别墅的砖瓦水泥永远是你的,只要它没塌,谁也不能抢走。

但是,这别墅底下的地皮是国家的,你只是租了70年。这就叫房屋所有权永久,建设用地使用权有期限。

民法典第三百五十九条早就给大家吃了一颗定心丸,明确规定住宅建设用地使用权期限届满的,自动续期。

意思很直白,只要你买的是正规住宅,时间一到,不用你天天跑有关部门去重新走什么审批流程,它会自动延续。

你的房子还是你的房子,不会因为到了某一个深夜十二点,房子就被贴上封条收归国有了。

续期要交多少钱?先发城市的试水账本

这时候有人肯定要问,自动续期不代表免费吧?到时候会不会一张嘴就是天价,交不起还是得走人?

确实,国家层面目前还没有公布统一的续期收费明细。但我们可以看看那些走在前面的城市是怎么处理的。

早些年温州有一批只有20年产权的住宅,前几年陆续到期了。

当时也是闹得沸沸扬扬,老百姓都怕要交几十万的土地出让金。后来官方怎么处理的呢?

当地在处理这类历史遗留问题时,给出了非常温和的方案,只需缴纳极少的费用甚至按减免政策来处理,就办好了续期手续。

深圳也有类似的早期土地到期情况,采取的是按照当时基准地价的一定比例补缴,一摊到每家每户头上,也是普通家庭完全能承受的数字。

所以,未来的续期费用即便要交,也绝对不会是按重新买一块地的市场价来收。

大概率是采取象征性收费或者合理的补缴方式,绝对不至于让你倾家荡产去保一套旧房子。

你的土地缩水了吗?买房必查的年限陷阱

搞清楚了能续期,咱们还得算算自己手里到底捏着多少年的时间。别以为你今天拿到钥匙,往后数70年就是你的。

土地使用年限,是从开发商拿地的那一天开始算的。打个比方,开发商2020年拍下了一块地,然后开始画图纸、打地基、盖楼、预售。

等你2026年拿到钥匙搬进去,这块地的寿命其实已经被消耗掉6年了,你拿到手的其实只有64年。

要是你买的是二手房,那缩水得更厉害。

这里面最危险的坑,是那些打着不限购、总价低旗号的商住公寓。

这类房子的土地性质是商业或者办公,产权只有40年或者50年。

最要命的是,民法典里写的自动续期,仅仅针对住宅用地。商业办公用地到期了怎么处理?

目前法律上写的是依照法律规定办理。也就是它并不享受无条件自动续期的特权,到时候要怎么收费、能不能续,全是个未知数。

花大价钱买这种房子的朋友,真的是在拿真金白银赌未来。

突发变量,遇到城市规划提前收回怎么办?

还有一种极端情况。你的土地还有40年才到期,结果城市要修地铁、建高铁站,正好画在了你家小区上。

这叫因公共利益需要提前收回建设用地使用权。

这种时候你也不用慌。国家拿走你的地,是有严格补偿机制的。

一方面,对你地上的房子要按市场价或者相关规定给予妥善的拆迁补偿;

另一方面,你没用完的那40年土地使用权,也会折算成相应的出让价款退还给你。

总之一句话,不管是自然到期还是提前征收,你在法律上的财产权益是一分都不会少的。

反直觉的真相,专家为何劝退房本写双名?

解决了房子归谁的顾虑,咱们再来聊聊房产证上写名字这件扎心事。

结婚买房,加上另一半的名字似乎是天经地义的事,代表着有福同享。

但如果你去问那些深谙规则的房产律师和资深中介,他们往往会神神秘秘地劝你,如果不是迫不得已,最好只写一个人的名字。

这可不是挑拨夫妻感情,而是背后有三笔极其现实的经济账。

第一笔账,首套房资格的隐形团灭

老百姓买房,最值钱的其实不是你卡里的余额,而是那个首套房首贷资格。

假设你们夫妻俩把两个人的名字都写在了这套房产证上,并且一起背了房贷。

没过几年,你们攒了点钱,想给孩子买个好点学区的房子,或者想换套大点改善一下。

这时候你去银行一问,对不起,你们俩的名额全都用过了,这算二套房。

在很多城市,首套房首付可能只要百分之二十或者百分之十五,贷款利率也低;二套房首付比例直接飙升,利率还要上浮。

几百万的房子,首付差额加上多掏的利息,轻轻松松几十上百万。但如果你当初买房只写了老公一个人的名字,并且是用老公的资质去主贷。

几年后你们把手头的钱凑一凑,用老婆的名字去买第二套。

在绝大多数规则灵活的城市里,老婆这依然算作首套,轻轻松松享受最低首付和最优利率。这就是写双名导致的隐形名额团灭。

第二笔账,家庭资产隔离的防火墙失效

成年人的世界,永远要为最坏的情况做打算。

张哥是个做工程的小老板,早年间赚钱了,全款买了一套大平层,爱妻心切写了夫妻两个人的名字。

后来大环境不好,张哥的生意周转不开,给别人做担保也连累了自己,欠了一屁股债。

债主一纸诉状告到法院,这套写着双名的房子毫无悬念被认定为夫妻共同财产,直接被法院查封拍卖,老婆孩子连个落脚的地方都没了。

懂行的人是怎么操作的?如果买房的钱是一方出的大头,或者家里一个人在外面做生意有风险。

他们会把房子登记在没有债务风险的那一方名下,同时在家里私下签一份婚内财产代持协议,或者明确约定这套房归一方所有。

这样一来,这套房子就在一定程度上变成了一堵防火墙。

万一做生意的一方真的倒下了,至少保住了家里人安身立命的根本。写双名,就等于把两口子绑在了一根绳上,遇到大浪谁也跑不掉。

第三笔账,离婚分割与交易过户的冗余成本

生活不是童话,感情这东西谁也说不准。要是哪天日子真过不下去了要离婚,写了双名的房子处理起来极其头疼。

一方想把房子卖了分钱,另一方死活不去签字,这房子就在中介那里挂着,谁也买不走。

即便两人商量好房子归女方,男方拿点补偿退出,这种双名改单名的过户操作,在税务局和房管局那里也是一堆繁琐的手续。

有贷款的还得先去银行申请提前还款解押,再重新办理抵押,中间产生的过桥资金利息、契税、手续费,扒皮抽筋般让人心累。

如果是单人名字,卖房的时候一个人拿着证件就能去网签过户,效率极高。

碰到急需用钱抵押贷款,也是一个人签字就能搞定。

买房不是为了离婚,但成年人的清醒在于,要把资产处置的灵活性永远握在手里。

把产权和出资问题提前用法律的逻辑理顺,这不是对另一半的不信任,更不是算计家人,这是对两代人辛辛苦苦积累下来的底座财富负责。

赚钱不易,守住家业更需要大智慧。

参考文献:

《中华人民共和国民法典》中国法制出版社,2020年版。

《最高人民法院关于适用〈中华人民共和国民法典〉婚姻家庭编的解释(一)》法释〔2020〕22号。

邵成:房地产法律实务与典型案例评析,法律出版社,2022年。

城市房地产管理法及相关规定汇编,中国民主法制出版社,2023年。

不动产登记暂行条例及实施细则,国务院法制办公室编。

捷希源配资提示:文章来自网络,不代表本站观点。